O FAMB11B Edifício Almirante Barroso é um fundo imobiliário (FII) no segmento de escritórios. O prédio é muito bem localizado, no centro do Rio de Janeiro, com cerca de 56.000 m² de área bruta locável (ABL). O empreendimento tem 126 vagas de estacionamento, 22 elevadores e 4 escadas rolantes. Além disso, conta com um centro cultural composto por teatro, 2 salas de cinema com 90 e 100 lugares cada, 2 salas de exposição, galeria e atelier.

O prédio tem potencial, se for utilizado corretamente, podendo ser atrativo para lojas, empresa de administração de estacionamento e vários condôminos.

Uma das características desse FII é que a taxa de administração dele é indexada às receitas líquidas imobiliárias, com valor mínimo de R$ 20 mil/mês. É sempre bom ver os interesses dos cotistas e administradores alinhados, e isso é raro no ambiente de FIIs.

Atualmente o prédio está 100% locado para a Caixa Econômica Federal (CEF) e, como acontece em casos como esse, o risco de se ter somente um locador é alto. A notícia ruim é que o Fundo não aceitou a proposta da CEF para renovação do contrato de aluguel, que, por isso, anunciou que deve deixar o imóvel e se mudar para o novo prédio da BR Properties, o Passeio Corporate. Imagino que a vacância deva ser longa.

Como uma notícia ruim nunca vem sozinha, ainda temos mais problemas: o prédio vai precisar de uma modernização e reparos, o que deve custar caro. Assim, para os cotistas, além de não haver receita, haverá um custo adicional.

Como o Fundo tem apenas R$880mil em caixa, segundo o último relatório, isso pode se tornar um problema. A maior parte do mercado vê como certa uma diluição, ou seja, uma emissão de cotas por parte do Fundo par obtenção dos recursos necessários à execução das melhorias.

Agora a parte boa.

O Fundo tem 104.800 cotas, que ao preço de fechamento do dia 13 de setembro (R$1.521/cota), correspondem a R$159.400.800,00 de valor total do imóvel. Isso é o equivalente a R$2.850/m², uma pechincha para um imóvel no centro do Rio de Janeiro.

Mais ainda, a CEF deve sair do imóvel, mas não no curtíssimo prazo. Espera-se que ela fique no imóvel por pelo menos mais 10 meses, o que garante aos cotistas uma renda mensal de cerca de R$34/cota, ou 2,24% a.m. de rentabilidade (equivalente a quase 400% do CDI).

Para evitar uma diluição, os cotistas devem aceitar a retenção de R$500 mil mensais, equivalentes a R$5/cota, o que deve acabar com o maior receio do mercado no momento.

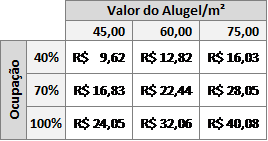

Fazendo uma conta muito básica, se o Fundo conseguir alugar apenas 70% do imóvel (atualmente ele aluga 100%) por apenas R$60/m² (atualmente esse número está em torno de R$75/m²), o Fundo receberá cerca de R$22/cota, o equivalente a quase 1,5% a.m. – uma excelente rentabilidade, levando em conta que o Fundo é isento de IR nas receitas de aluguel e que ainda tem um ativo real como lastro.

RECEITA DE ALUGUEL DO FUNDO POR COTA

Por fim, o Fundo está movendo uma ação contra a CEF (revisional retroativa) com potencial de ganho entre R$80 e 140 milhões. Essa ação deve ainda demorar alguns anos, mas é um brinde que os cotistas podem receber. Opcionalidade é sempre bom!

É muito difícil encontrar um ativo que tenha somente boas características e esteja precificado para um desastre (o urânio é um desses casos). Gosto de comprar ativos bons a preços baixos e acredito que o FAMB11B, nesses níveis, apresenta uma boa relação risco x retorno.

Esse texto não constitui uma recomendação de investimento. Nenhuma decisão deve ser tomada com base nas informações aqui contidas.

O autor está engajado na compra do ativo mencionado nessa publicação para carteira proprietária ou de clientes sob sua gestão.