No início da sexta-feira, dia 21/06, tivemos a notícia de que a Rússia está estudando impor limites à exportação de paládio ao Ocidente. Isso fez com que o preço do metal, praticamente fora do radar da maioria dos investidores, saltasse quase 8%. São raríssimas as exceções que causam movimentações dessa magnitude, então resolvemos escrever um pequeno texto para frisar a importância dela.

Primeiramente, vale a pena relembrar que os metais do grupo da platina – Platinum Group Metals – PGMs, são essenciais para o setor automobilístico. Não há como fabricar um carro com motor à combustão ou híbrido sem o uso de PGMs. Simplesmente não há substituto e os conversores catalíticos (catalisadores) são obrigatórios em todos os veículos, sujeitos a uma regulamentação cada vez mais estrita quanto às emissões.

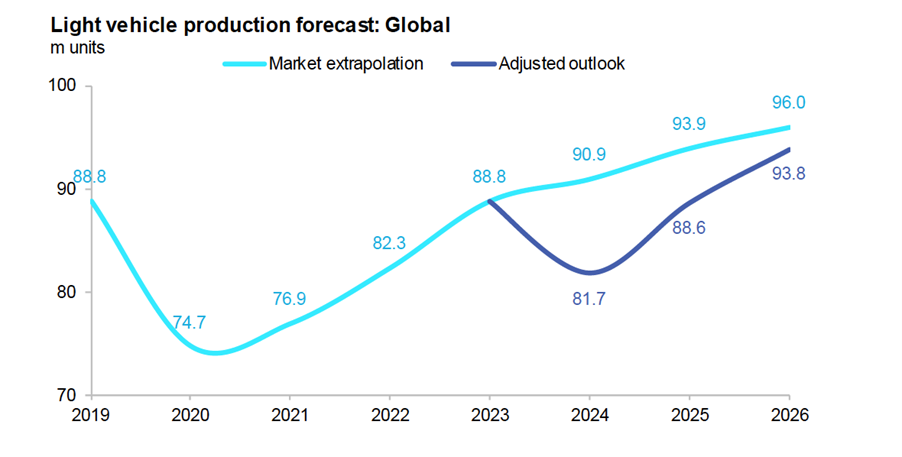

Ao contrário do que ouvimos na mídia ou do que a narrativa corrente possa sugerir, as vendas de veículos com motor à combustão estão subindo, enquanto as vendas de veículos híbridos estão disparando (mais de 30% nos últimos 12 meses). A produção de veículos esse ano deve superar os números pré-covid e, com ela, a demanda por PGMs.

Fonte: SFA-Oxford

O paládio, especificamente, é um material que está em déficit – assim como a platina –, ou seja, a produção é menor que o consumo. A diferença entre os dois em 2022 foi de 620 mil onças – em outras palavras, foram produzidas e recicladas 620 mil onças a menos que o total consumido. Esse número, que já não era irrisório, saltou para 1.415 mil onças no ano passado e deve passar das 830 mil onças esse ano, de acordo com analistas especializados no setor.

A África do Sul é o maior produtor de PGMs do mundo, com uma grande margem sobre o segundo colocado, que é a Rússia. Mas, quando o assunto é somente o paládio, a Rússia é líder, devendo produzir cerca de 2.500 mil onças em 2024. A produção primária total de paládio é de cerca de 6.300 mil onças, ou seja, os russos são responsáveis por aproximadamente 40% da oferta primária do metal.

O paládio representa uma pequena parte da receita russa com metais, e a maior produtora mundial, a Norilsk Nickel, como o próprio nome sugere, está mais interessada no preço do níquel, já que o paládio é um subproduto (byproduct). Há pouco mais de 2 anos, quando o preço do níquel estava a quase US$50 mil/ton, a Norilsk estava aumentando a produção. Agora, com o preço do níquel abaixo de US$20mil/ton, ela está não somente tirando o pé do acelerador, mas também freando. Menor produção de níquel na Rússia significa necessariamente menor produção de paládio.

Além disso, as minas russas estão em áreas complicadas e desafiadoras para mineração na Sibéria, conhecidas como permafrost, onde o solo está permanentemente congelado. Qualquer intercorrência nessas minas, que estão retirando o metal a grandes profundidades, impactará diretamente a produção. Além disso, no ano passado a Rússia decidiu vender uma parte do paládio que tinha em estoque diretamente para a China, evitando completamente o mercado do Ocidente.

Além dos riscos que vemos para a mineração de paládio na Rússia, apareceu agora mais um no radar – no nosso caso, um risco positivo, já que, se a produção for afetada e cair, o preço do metal deve subir. O custo para a Rússia de não exportar o paládio para o Ocidente é mínimo, mas o impacto pode ser grande. Assim, a relação risco x retorno para uma suspensão na venda de paládio para o Ocidente parece interessante do ponto de vista do Kremlin.

Houve somente um boato na sexta-feira, nada foi confirmado, mas o preço do paládio disparou quase 8%. Se o bloqueio realmente se confirmar, 8% de alta parecerá um passeio no parque. O fato de o paládio ser um dos metais mais vendidos a descoberto no mundo, juntamente com a platina, o torna ainda mais suscetível a um squeeze, i.e., a uma rápida e forte alta.

Acreditamos que a configuração atual do setor de PGMs ofereça grande assimetria de risco e retorno, considerando a existência de um déficit estrutural entre oferta e demanda, o fato de não haver substitutos para o emprego desses metais, e a demanda estar crescendo, contrariando a narrativa dominante.