No meio dessa semana, a Headset, uma plataforma especializada em cannabis, divulgou um relatório baseado nos dados coletados pela DEA referentes à reclassificação da substância. O relatório é fruto da análise de mais de 40 mil comentários que foram enviados à DEA durante o comment period, período aberto para comentários públicos, que se encerrou ontem.

O número impressionante de engajamentos no tema superou todas as expectativas, estabelecendo um novo recorde. Para se ter uma ideia da magnitude do ocorrido, o segundo maior volume de comentários ocorreu em 2020, durante o debate sobre telemedicina, que atraiu cerca de 38 mil comentários. Esse fato destaca o quão importante o tema do reschedule da cannabis é para os americanos.

Um tema de tamanha relevância certamente não passará despercebido pelos políticos, que deverão aproveitar o ensejo para conquistar votos. Este é um ano eleitoral nos EUA e a legalização da cannabis conta com o apoio de cerca de três quartos da população, de maneira que é provável que o assunto seja abordado pelos candidatos.

As eleições atualmente são altamente polarizadas e decididas, em sua maioria, pelos independentes, especialmente nos swings states dos EUA, que pendem ora para um lado, ora para o outro. Dado que a legalização da cannabis tem amplo apoio popular, ela se torna uma maneira estrategicamente fácil e simples de conseguir os votos de uma boa parte dos eleitores que ainda estão em cima do muro.

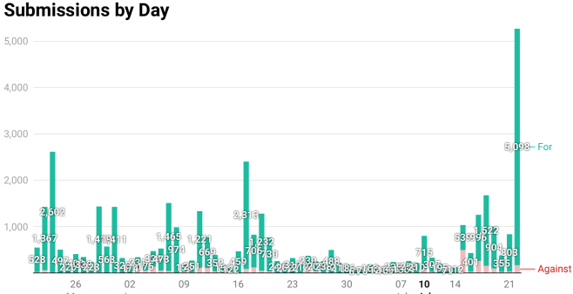

O gráfico abaixo da Headset ilustra a proporção de comentários a favor, em verde, e contrários, em vermelho.

Fonte: Headset

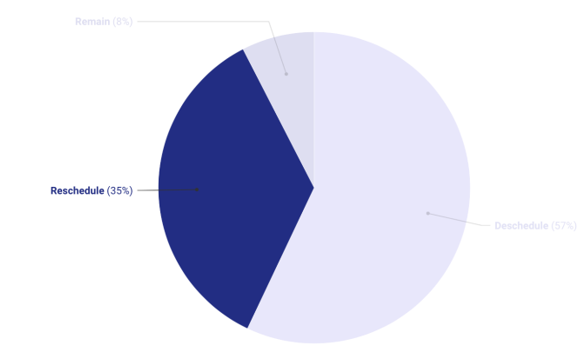

Como podemos notar, o “sim” prevaleceu de forma esmagadora, com 92,45% do total. Além do mais, 57% dos participantes votaram para uma total deschedule, e 35% para o reschedule, conforme podemos visualizar no gráfico abaixo.

Fonte: Headset

Assim, podemos observar que a maioria dos comentários está clamando por uma solução melhor e mais abrangente para a cannabis, ou seja, a desclassificação completa, o deschedule. Embora estejamos satisfeitos com a reclassificação para o schedule III, que elimina a taxação punitiva sobre essas empresas do setor, a julgar pelas respostas, a maioria da população deseja uma mudança mais profunda. Portanto, é provável que vejamos mais discussões a respeito de uma desclassificação total nos próximos anos, o que seria extremamente benéfico para o setor.

Apesar disso, e como já mencionamos inúmeras vezes, o processo de rescheduling não é tão simples quanto algumas pessoas acreditam. Observamos que há muito sentimento envolvido e que algumas pessoas do setor acabam afirmando que o processo ocorrerá como elas gostariam, não como ele realmente ocorrerá.

Em meio a isso, é válido realçar novamente que o próximo passo da DEA será filtrar todos os comentários e, se houver algum mais significativo, a agência provavelmente se sentirá na obrigação de respondê-lo.

Depois dessa etapa, caso a resposta seja afirmativa para prosseguimento com o rescheduling, a DEA terá a liberdade de publicar seu veredito final ou decidir se haverá um processo administrativo para tratar do tema.

Estamos entusiasmados com o andamento do processo, mas, tendo dito isso, é importante lembrar que alguns investidores no setor se preocupam demasiadamente com as manchetes e movimentações do governo, como anúncios de reschedule, SAFE ou SAFER e declarações de políticos. Nós, por outro lado, preferimos focar nossos investimentos em empresas que estão crescendo, entregando resultados, independente das notícias do governo.

Caso as medidas que destravam valor no setor se concretizem, encararemos como um bônus, de sorte que elas não são essenciais para o sucesso da nossa tese de investimento. A propósito, não recomendamos que nenhum investidor sério se baseie em decisões políticas para obter lucros. Deixamos essa abordagem para os especuladores.

Em vez disso, focamos em empresas que estejam crescendo em meios às adversidades e hostilidades propiciadas pela atual configuração do ambiente de negócios, empregando capital da melhor forma, reduzindo custos de produção, buscando novas cepas para encantar os consumidores e que sejam capazes de replicar seus modelos de negócios em outros estados.

Nosso processo de investimento está resultando em um desempenho excepcional e muito superior aos nossos peers. Nos últimos doze meses, enquanto a proxy do setor MSOS subiu 0,1%, nosso fundo entregou uma alta de 102,7%. No último trimestre, subimos 13,6% enquanto a MSOS caiu quase 30%. Isso após descontados todos os custos e taxas.

Continuamos acreditando no setor e que o crescimento dele seguirá forte nos próximos anos. Assim como no caso do urânio, no qual nosso desempenho foi de cerca de quatro vezes superior ao dos proxys, não é suficiente descobrir o setor, sendo essencial escolher as melhores empresas dentro dele.