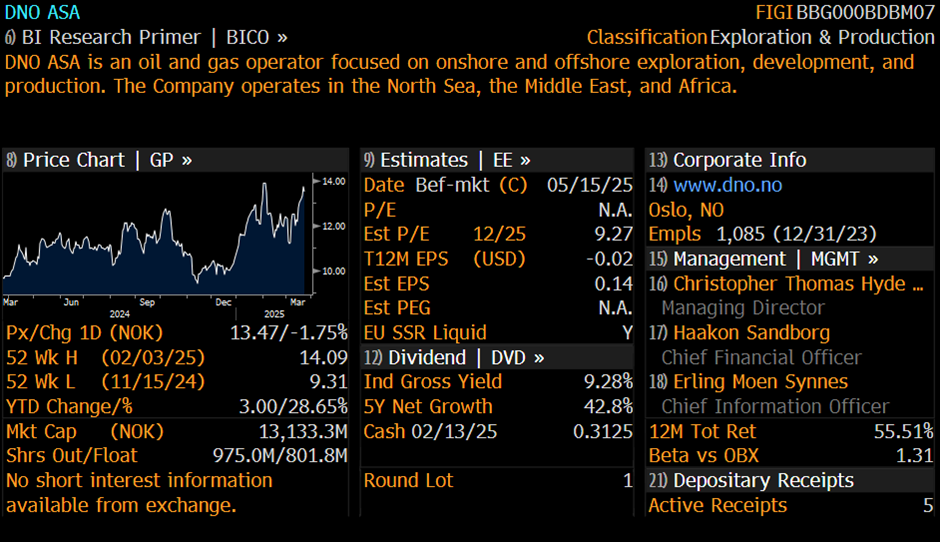

DNO Asa é uma empresa do setor de óleo e gás, listada na Noruega e com ativos localizados no Mar do Norte, Costa do Marfim e Curdistão.

No Curdistão, a DNO detém 75% de participação na licença Tawke e 65% na licença Baeshiqa. No Mar do Norte, conta com um portifólio diversificado de ativos e, na África Ocidental, a empresa tem participação indireta nos blocos offshore CI-27 e CI-12, localizados na Costa do Marfim.

A DNO possui reservas provadas e prováveis (2P) de 225,3 milhões de barris de óleo equivalente (mboe) — que representam reservas de petróleo e gás com alta probabilidade de recuperação. Além disso, dispõe de recursos contingentes (2C) de 252,4 mboe, que possuem uma boa chance de serem recuperados, mas ainda apresentam incertezas quanto à viabilidade comercial. Dessa forma, o total de recursos 2P + 2C alcança aproximadamente 500 mboe.

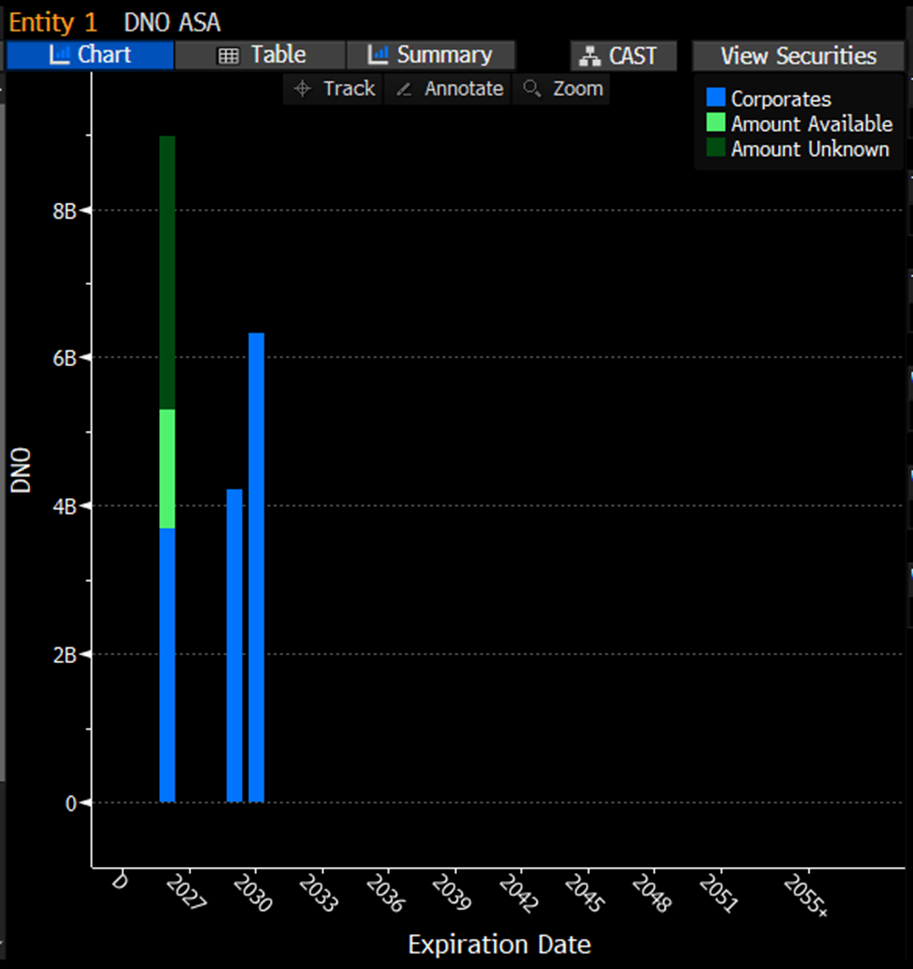

A empresa possui um caixa robusto de quase US$ 1 bilhão e dívida bruta inferior a US$ 800 milhões, o que garante uma estrutura de capital saudável, sem vencimentos imediatos e um perfil de dívida bem escalonado.

Em 2023, o fechamento do oleoduto Iraque-Turquia, decorrente de uma decisão arbitral favorável ao Iraque contra a Turquia, impactou significativamente a produção no Curdistão. No entanto, é justamente nesse contexto que identificamos uma oportunidade.

Atualmente, o valor de mercado da DNO desconsidera totalmente os ativos no Curdistão, que representam uma parcela significativa da empresa. Além disso, os pagamentos que deveriam ter sido recebidos pela companhia em 2022 e no início de 2023 permanecem pendentes, mas podem ser liberados a qualquer momento. Isso nos permite adquirir uma participação antes que uma decisão final seja anunciada, potencializando o retorno sobre o investimento.

O cenário recente traz indícios promissores. O Parlamento iraquiano aprovou recentemente mudanças no orçamento de 2025, que preveem a retomada da exportação de óleo e gás do Curdistão por meio da Organização Estatal de Comercialização de Petróleo (SOMO). Paralelamente, os Estados Unidos têm exercido pressão sobre todas as partes envolvidas para que um acordo seja alcançado e a exportação de óleo e gás seja retomada — um movimento que pode transformar radicalmente as perspectivas para a DNO.

Embora ainda exista risco significativo em relação ao prazo de reabertura do oleoduto, espera-se que isso ocorra no final do primeiro trimestre de 2025. Caso isso aconteça, o Iraque controlará as vendas de petróleo por meio da SOMO, o que pode eliminar o desconto histórico de 7-8% aplicado às vendas de petróleo da região.

Segundo projeções da Clarksons, a DNO deverá aumentar substancialmente sua produção, passando de aproximadamente 52 mil barris de óleo equivalente por dia (mboe/d) em 2023 para cerca de 83 mboe/d em 2024 e 99 mboe/d em 2025, impulsionada pela reabertura do oleoduto. Além disso, as perspectivas de crescimento no Mar do Norte são animadoras, com novos projetos em desenvolvimento que poderão fortalecer ainda mais o portfólio de produção da empresa.

De acordo com alguns analistas, há expectativa de que o oleoduto seja reaberto já em abril — um cenário que o mercado ainda não está precificando. Essa pode ser uma boa oportunidade de adquirir ações de uma empresa que está sendo negociada a pouco mais de US$ 1 bilhão e possui quase o mesmo valor em caixa e dois ativos rentáveis no Mar do Norte e na Costa do Marfim — os quais, por si só, já justificam o preço atual da companhia. Mas a cereja do bolo virá quando (e se) houver a abertura definitiva do pipeline no Curdistão.

Acreditamos que a relação risco-retorno seja bastante interessante, já que estamos comprando a empresa pelo valor dos negócios existentes e levando uma opcionalidade gigante, à qual ninguém está atribuindo valor. Isso significa que, se os ativos no Curdistão não forem utilizados, não há nenhum downside — exceto por uma possível decepção de curto prazo, que não se justifica do ponto de vista dos fundamentos da empresa. Por outro lado, se o pipeline voltar a operar, estimamos um upside conservador de pelo menos 40%, o que seria um ganho substancial.

Para nós, investir significa identificar oportunidades nas quais o risco de perda seja limitado, as chances de ganho sejam elevadas e o potencial de valorização seja significativo. A DNO representa exatamente essa combinação, com um cenário de retorno altamente assimétrico e promissor.

Disclaimer

Esta comunicação foi elaborada pelo autor e tem como objetivo exclusivo fornecer informações gerais e compartilhar perspectivas de mercado e estratégias. As informações contidas neste texto não devem, em hipótese alguma, ser interpretadas como uma recomendação de investimento, aconselhamento financeiro, oferta ou solicitação para a compra ou venda de quaisquer valores mobiliários, produtos financeiros ou serviços.

As opiniões aqui expressas são exclusivamente do autor e refletem suas análises e interpretações pessoais, podendo ser alteradas sem aviso prévio. É altamente recomendável que os investidores consultem seus próprios assessores financeiros e realizem suas próprias investigações independentes antes de tomar qualquer decisão de investimento. Lembramos que o desempenho passado não é garantia de resultados futuros e que todos os investimentos acarretam riscos, incluindo a potencial perda do capital investido.

Adicionalmente, o autor pode ter ou negociar, em benefício próprio ou em nome de fundos sob sua gestão, os ativos financeiros mencionados neste texto. Ao receber esta comunicação, o destinatário reconhece e concorda que não deve se basear exclusivamente nas informações aqui contidas para a tomada de decisões de investimento.