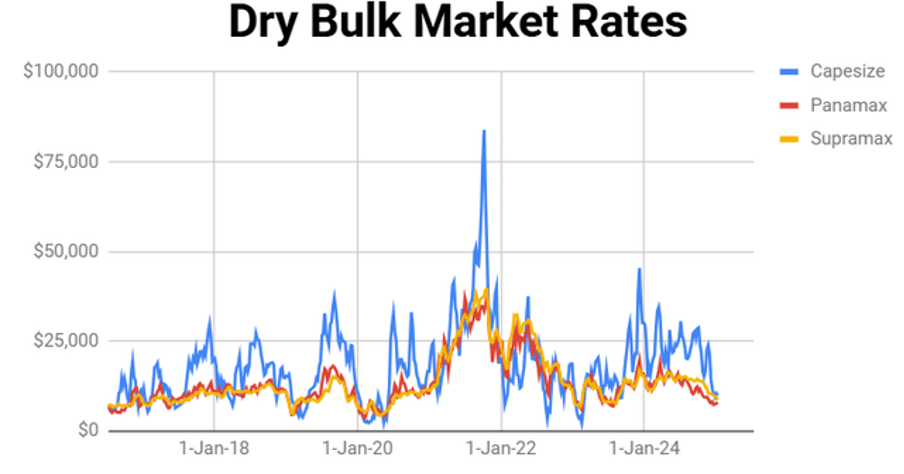

O mercado de transporte de dry bulk, que envolve materiais como carvão, minério de ferro e grãos, é um dos mais voláteis que existem, com os fretes diários chegando perto de zero nos pontos mais baixos de um bear market, e ultrapassando o patamar dos US$75 mil/dia nos períodos mais eufóricos do bull market, conforme ilustrado no gráfico abaixo.

O ano passado mostrou ser um desses períodos de alta volatilidade, com o aumento das exportações de bauxita da Guiné demandando mais embarcações — e, consequentemente, comandando um aumento nos preços dos fretes —, seguido pela normalização do trânsito no Canal do Panamá, que “desafogou o trânsito” e melhorou as condições para os navios. O grande evento deste ano deve ser o começo da mineração em Simandou, na Guiné, no final do ano, que será a maior mina de minério de ferro do mundo e demandará, para si só, uma pequena frota de bulkers para transporte de sua produção.

Os grandes riscos são a desaceleração da economia chinesa e a potencial imposição de tarifas pelos EUA. Mas esse é o mercado e por isso ele é tão volátil: vários temas não-correlacionados impactam significativamente o trânsito de navios e, consequentemente, os preços dos fretes e a lucratividade das empresas que os operam.

Também vale a pena mencionar os índices de poluição, que tendem a cair com a crescente regulamentação do setor. No caso do transporte marítimo, a maneira mais fácil e prática de se diminuir a emissão de dióxido de carbono, sem recorrer a investimentos em novos equipamentos, é reduzir a velocidade das embarcações. Porém, para compensar a redução da velocidade, seriam necessários mais navios para manter o comércio normalizado e a melhor sinalização disso são os preços dos fretes, que tendem a subir diante da menor disponibilidade.

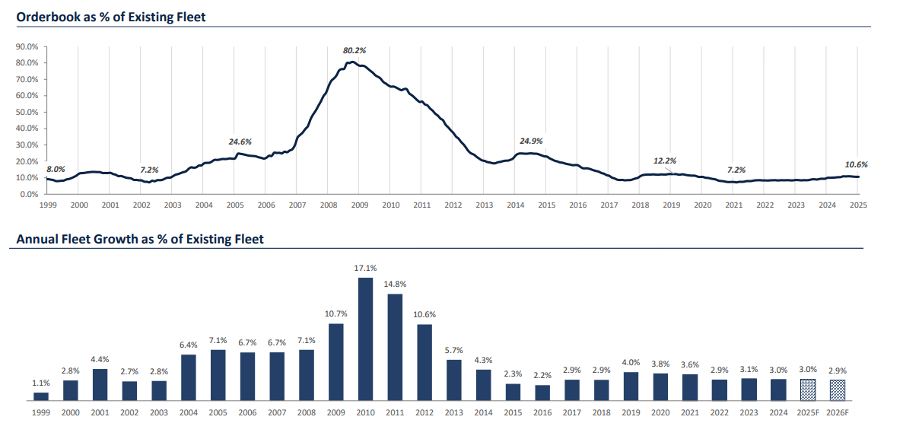

Um dos índices mais importantes de se acompanhar no mercado de transporte marítimo é o chamado orderbook, que representa as encomendas feitas aos estaleiros para a construção de novos navios. Como podemos ver pelo gráfico abaixo, ele está bem próximo das mínimas históricas, o que praticamente estabelece um piso nos preços dos fretes.

É importante destacar que o orderbook no atual patamar, superior a 10%, não significa que a frota crescerá 10% este ano, mas sim ao longo dos próximos anos. Dificilmente o crescimento será maior que 3% ao ano no futuro próximo. Enquanto isso, um quarto da frota tem mais de 15 anos, já que uma boa parte da composição atual foi entregue durante o último bull market. Em 2027, praticamente 50% da frota terá essa idade.

Evidentemente, esses navios não foram construídos com base nas novas regulamentações, e poluem muito comparado às exigências atuais. Para sanar isso, eles têm que navegar a velocidades baixas, instalar scrubbers (depuradores) para a captura do enxofre, ou serem “revitalizados”. Essa última é uma alternativa muito cara que requer a retirada dos navios de circulação por um bom tempo, tornando-a improvável de ser adotada.

Esses navios, mandatoriamente, devem ser inspecionados a cada 5 anos (2ª e 3ª inspeções), o que aumenta o custo para seus proprietários e os retira de circulação por algumas semanas, implicando a diminuição instantânea da frota e, por conseguinte, gerando um aumento nos preços dos fretes.

A demanda por dry bulk carriers deve permanecer forte nos próximos anos, tanto para o transporte de minério de ferro e carvão, as duas principais commodities transportadas por essas embarcações, como também para o de grãos e outros produtos. Em outras palavras, a demanda crescerá a um ritmo superior ao da oferta de navios, o que deverá impactar positivamente os fretes.

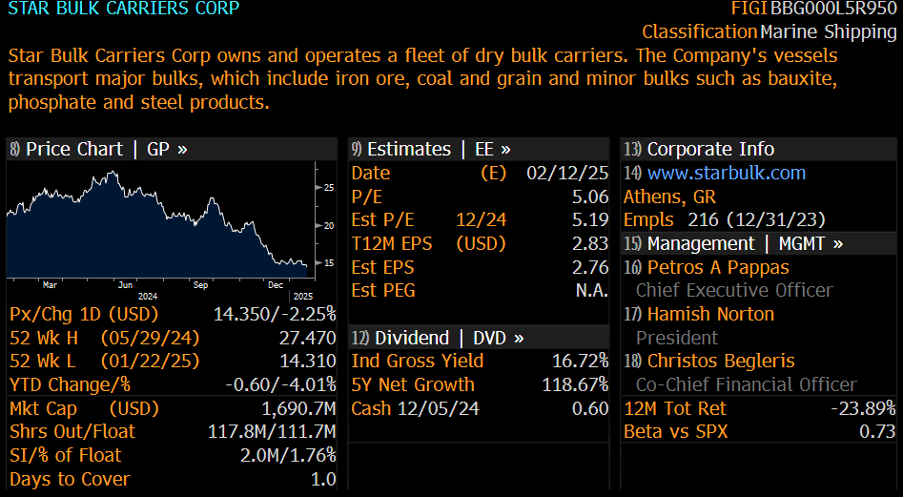

Como aproveitar e capitalizar essa oportunidade? Uma boa empresa é a Star Bulk Carriers, a maior operadora do setor, que conta com uma frota de 156 navios próprios, com idade média abaixo de 12 anos, além de outras embarcações que ela aluga de tempos em tempos. Além disso, praticamente todos os navios da empresa são equipados com depuradores, tornando seu custo operacional menor, já que eles podem utilizar um combustível mais barato.

A empresa também possui um management comprometido com o negócio e com muitos anos de experiência no setor. A Star Bulk está sendo negociada a menos de 60% do custo dos seus navios — o que nos provê uma grande margem de segurança —, usa pouca alavancagem financeira e tem um ponto de equilíbrio abaixo de US$10mil/dia. Claramente, nenhuma empresa do setor está “imprimindo dinheiro” nos atuais preços, contudo acreditamos que a situação deva melhorar, com o início do ano novo chinês e a retomada das importações.

De acordo com a Bloomberg, a empresa atualmente está sendo negociada a um múltiplo Preço/Lucro de 5x e distribuindo dividendos de quase 17% a.a.. Esses números devem mudar, no entanto, temos uma boa margem de segurança e um potencial importante de apreciação à frente.

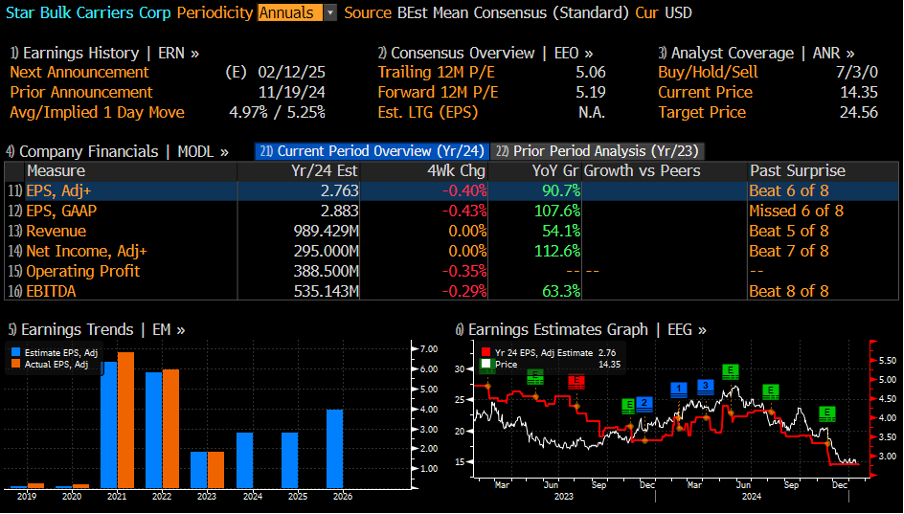

Analistas esperam uma simbólica queda no lucro por ação esse ano e um sólido crescimento em 2026, conforme exposto na tela abaixo. Em suma, estamos comprando ações da maior empresa do setor, que está crescendo, conta com um time experiente de executivos, tem um dos menores custos de operação no setor e grande alavancagem operacional, distribui generosos dividendos, está recomprando ações e, ainda por cima, que está sendo negociada a menos de 60% do valor líquido dos seus ativos.

Prezamos por uma abordagem de gerenciamento de risco que se baseia na predileção por ativos extremamente baratos e descontados, o que, por consequência, potencializa enormemente os retornos prospectivos. Acreditamos que a Star Bulk seja uma excelente adição a portfólios que compartilhem dessa filosofia e que tenham apetite por volatilidade.

Comprar ativos que não estejam na moda, mas sim fora do radar da maioria dos analistas — que seguem preocupados com o que as Magnificent 7 divulgarão no próximo trimestre —, que paguem bons dividendos e estejam crescendo constitui uma maneira simples e óbvia de atingir bons resultados. Sem especulação e sem depender de variáveis além do nosso controle.

Como sempre, não prometemos retorno, mas a volatilidade é garantida.

Disclaimer

Esta comunicação foi elaborada pelo autor e tem como objetivo exclusivo fornecer informações gerais e compartilhar perspectivas de mercado e estratégias. As informações contidas neste texto não devem, em hipótese alguma, ser interpretadas como uma recomendação de investimento, aconselhamento financeiro, oferta ou solicitação para a compra ou venda de quaisquer valores mobiliários, produtos financeiros ou serviços.

As opiniões aqui expressas são exclusivamente do autor e refletem suas análises e interpretações pessoais, podendo ser alteradas sem aviso prévio. É altamente recomendável que os investidores consultem seus próprios assessores financeiros e realizem suas próprias investigações independentes antes de tomar qualquer decisão de investimento. Lembramos que o desempenho passado não é garantia de resultados futuros e que todos os investimentos acarretam riscos, incluindo a potencial perda do capital investido.

Adicionalmente, o autor pode ter ou negociar, em benefício próprio ou em nome de fundos sob sua gestão, os ativos financeiros mencionados neste texto. Ao receber esta comunicação, o destinatário reconhece e concorda que não deve se basear exclusivamente nas informações aqui contidas para a tomada de decisões de investimento.